Page 272 - 公文撰作解析

P. 272

第七節 裁處書

《行政罰法》第 1 條規定:「違反行政法上義務而受罰鍰、沒入或其他種

類行政罰之處罰時,適用本法。但其他法律有特別規定者,從其規定。」同法

第 44 條規定︰「行政機關裁處行政罰時,應作成裁處書,並為送達。」裁處

行政罰案例很多,例如違反《保險法》相關規定之裁罰、違反《建築法》之違

章建築裁罰,又如近年因新冠肺炎(COVID-19) 違規營業、未戴口罩等違反《傳

染病防治法》之裁罰等,均須由處分機關作成裁處書送達。目前有關行政罰之

裁處書已有固定格式,包括表格式、條列式,各再區分「未經聽證」及「經聽證」

2 種。

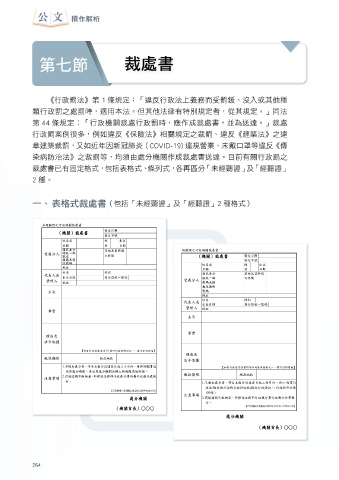

一、 表格式裁處書(包括「未經聽證」及「經聽證」2 種格式)

未經聽證之行政機關裁處書

發文日期

(機關)裁處書

發文字號

姓名或 性 出生

名稱 別 日期

國民身分 其他足資辨別 經聽證之行政機關裁處書

受處分人 證統一編

號或 之特徵 (機關)裁處書 發文日期

國籍及護 發文字號

照號碼 姓名或 性 出生

地址

名稱 別 日期

姓名 性別 國民身分 其他足資辨別

代表人或

出生日期 身分證統一號碼 證統一編 之特徵

管理人 地址 受處分人 號碼或國

籍及護照

主旨 號碼

地址

代表人或 姓名 性別

出生日期 身分證統一號碼

管理人 地址

事實

主旨

事實

理由及

法令依據

【如有行政程序法第 97 條所列各款情形之一,得不記明理由】

理由及

繳款期限 繳款地點

法令依據

1.不服本處分者,得自本處分送達翌日起三十日內,繕具訴願書逕 【如有行政程序法第97條所列各款情形之一,得不記明理由】

送原處分機關,並由原處分機關函轉上級機關提起訴願。

2.罰鍰逾期不繳納者,即移送法務部行政執行署所屬行政執行處執 繳款期限 繳款地點

注意事項

行。

1.不服本處分者,得自本處分送達翌日起二個月內,向○○高等行

政法院(或地方法院行政訴訟庭)提起行政訴訟。(行政程序法第

【行政機關得視相關法規規定及案件增減內容】 109條)

注意事項

處分機關 2.罰鍰逾期不繳納者,即移送法務部行政執行署行政執行分署執

行。

(機關首長)○○○ 【行政機關得視相關法規規定及案件性質增減內容】

處分機關

(機關首長)○○○

264 265